聞中(zhōng)心")

2022年中(zhōng)國(guó)CPU芯片行業全景圖譜

- 分(fēn)類:公(gōng)司新(xīn)聞

- 作(zuò)者:

- 來源:

- 發布時間:2020-05-20 16:13

- 訪問量:

【概要描述】本文(wén)所研究的CPU芯片行業主要是指用(yòng)于手機、電(diàn)腦和服務(wù)器等領域的中(zhōng)央控制器集成電(diàn)路,包括用(yòng)于一般桌面和服務(wù)器的通用(yòng)高性能(néng)微處理(lǐ)器、用(yòng)于一般消費電(diàn)子和工(gōng)控領域的嵌入式微處理(lǐ)器和移動端用(yòng)SoC MPUs/AP。

2022年中(zhōng)國(guó)CPU芯片行業全景圖譜

【概要描述】本文(wén)所研究的CPU芯片行業主要是指用(yòng)于手機、電(diàn)腦和服務(wù)器等領域的中(zhōng)央控制器集成電(diàn)路,包括用(yòng)于一般桌面和服務(wù)器的通用(yòng)高性能(néng)微處理(lǐ)器、用(yòng)于一般消費電(diàn)子和工(gōng)控領域的嵌入式微處理(lǐ)器和移動端用(yòng)SoC MPUs/AP。

- 分(fēn)類:公(gōng)司新(xīn)聞

- 作(zuò)者:

- 來源:

- 發布時間:2020-05-20 16:13

- 訪問量:

詳情

預見2022:《2022年中(zhōng)國(guó)CPU芯片行業全景圖譜》

本文(wén)核心數據:CPU芯片的分(fēn)類;CPU芯片産(chǎn)業鏈全景圖譜;中(zhōng)國(guó)CPU芯片行業鏈生态圖譜;CPU芯片行業産(chǎn)業鏈生産(chǎn)企業分(fēn)布熱力地圖。

注:本文(wén)所研究的CPU芯片行業主要是指用(yòng)于手機、電(diàn)腦和服務(wù)器等領域的中(zhōng)央控制器集成電(diàn)路,包括用(yòng)于一般桌面和服務(wù)器的通用(yòng)高性能(néng)微處理(lǐ)器、用(yòng)于一般消費電(diàn)子和工(gōng)控領域的嵌入式微處理(lǐ)器和移動端用(yòng)SoC MPUs/AP。

行業概況

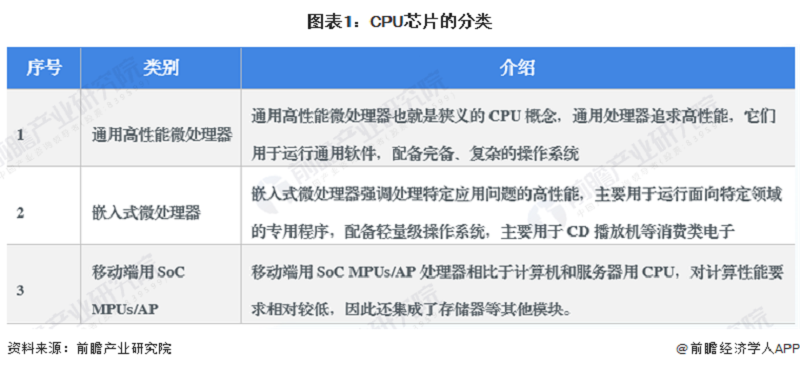

1、定義

CPU芯片是中(zhōng)央微處理(lǐ)器(central processing unit)的簡稱,CPU作(zuò)為(wèi)計算機系統的運算和控制核心,是信息處理(lǐ)、程序運行的最終執行單元。廣義的CPU其實就是具(jù)備計算能(néng)力的邏輯單元,而過去傳統狹義的CPU則主要指應用(yòng)于計算機或服務(wù)器的高性能(néng)通用(yòng)中(zhōng)央處理(lǐ)器。

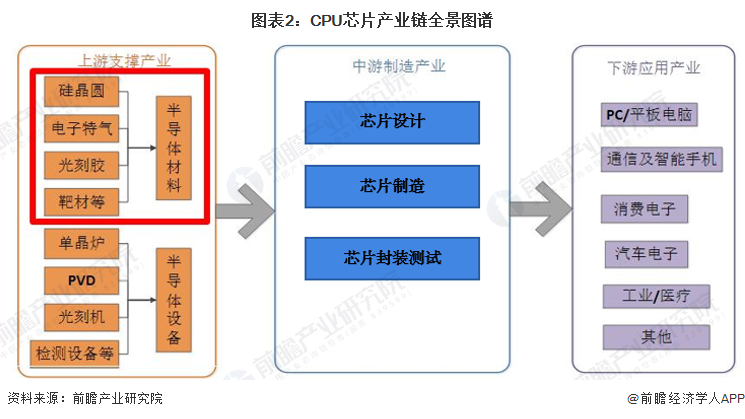

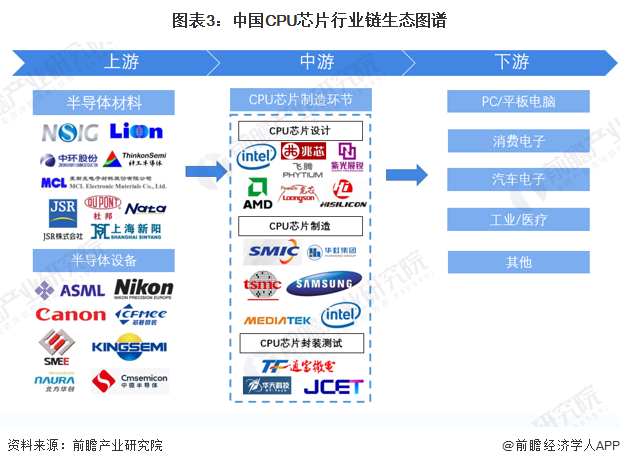

2、CPU芯片行業産(chǎn)業鏈全景梳理(lǐ)

CPU芯片行業的産(chǎn)業鏈有(yǒu)上遊支撐産(chǎn)業、中(zhōng)遊制造産(chǎn)業以及下遊應用(yòng)産(chǎn)業構成,其中(zhōng)上遊支撐産(chǎn)業主要有(yǒu)半導體(tǐ)材料和設備構成,中(zhōng)遊制造産(chǎn)業核心為(wèi)芯片的制設計、制造和封裝(zhuāng)測試,下遊為(wèi)半導體(tǐ)應用(yòng)領域。

從CPU芯片行業鏈生态圖來看,上遊半導體(tǐ)材料有(yǒu)中(zhōng)環股份、杜邦、JSR滬矽股份等,半導體(tǐ)設備企業有(yǒu)ASML、尼康、佳能(néng)等,中(zhōng)遊芯片制造環節中(zhōng)有(yǒu),CPU芯片設計代表性企業包括韋爾股份、紫光展銳、華大半導體(tǐ)等;CPU芯片制造代表性企業包括中(zhōng)芯國(guó)際、華虹集團、三星、Intek等;CPU芯片封代表性企業包括長(cháng)電(diàn)科(kē)技(jì )、通富微電(diàn)、華天科(kē)技(jì )等。

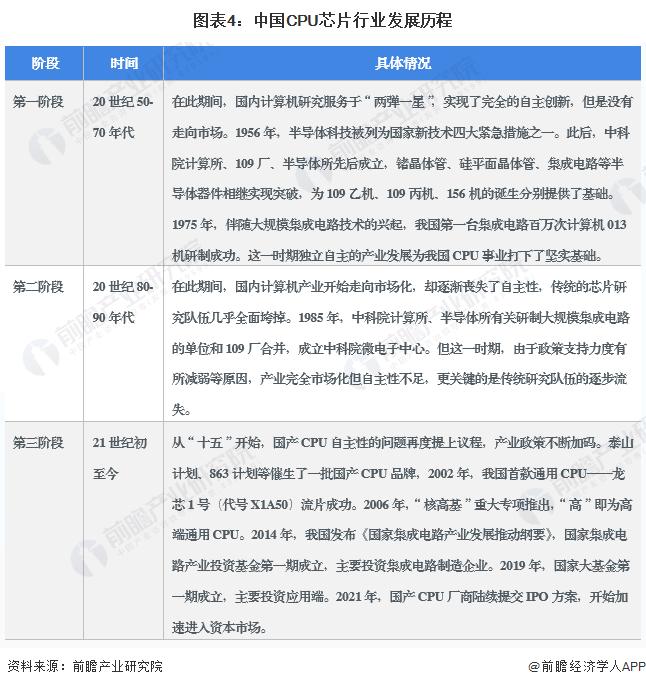

3、行業發展曆程:國(guó)産(chǎn)CPU芯片仍處于追趕階段

由于CPU芯片作(zuò)為(wèi)集成電(diàn)路中(zhōng)的掌上明珠,又(yòu)是計算機的大腦,因此是集成電(diàn)路領域中(zhōng)最重要的細分(fēn)領域,因此我國(guó)其實很(hěn)早就開始進行CPU芯片的研究,然而由于CPU芯片的技(jì )術要求高,因此我國(guó)CPU芯片行業的快速發展主要還是在近兩年,目前我國(guó)CPU芯片技(jì )術仍落後國(guó)際領先水平約10年左右的時間,國(guó)産(chǎn)CPU芯片仍處于追趕階段。

行業發展現狀

1、供需:2021年國(guó)産(chǎn)CPU芯片均有(yǒu)所大幅增長(cháng)

根據我國(guó)CPU芯片行業現有(yǒu)企業的産(chǎn)量來看我國(guó)CPU芯片行業市場供給能(néng)力,2021年我國(guó)各企業CPU芯片産(chǎn)量情況如下,由表可(kě)知,2021年各企業CPU芯片産(chǎn)量都較2020年有(yǒu)所大幅增長(cháng)。

根據我國(guó)CPU芯片行業現有(yǒu)企業的銷售量來看我國(guó)CPU芯片行業市場的需求狀況,2021年除了華為(wèi)海思受美國(guó)制裁影響芯片銷售量有(yǒu)所大幅減少,其他(tā)企業的CPU芯片銷售量也均有(yǒu)所大幅增長(cháng)。

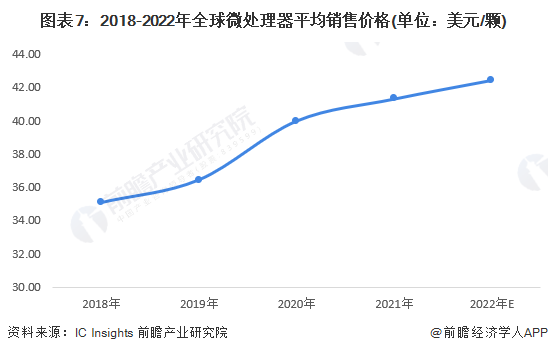

2、價格:價格呈不斷增長(cháng)趨勢

目前由于全球芯片行業供應鏈相對緊張,原材料價格呈現上漲趨勢,因此整體(tǐ)全球CPU芯片價格是呈上升趨勢的。根據IC Insights數據顯示,2018-2021年,全球微處理(lǐ)器平均銷售價格在持續增漲。2021年全球微處理(lǐ)器平均銷售價格為(wèi)41.33美元/台,同比2020年增漲3.31%。預計到2022年,全球微處理(lǐ)器平均銷售價格繼續增漲到42.46美元/台。

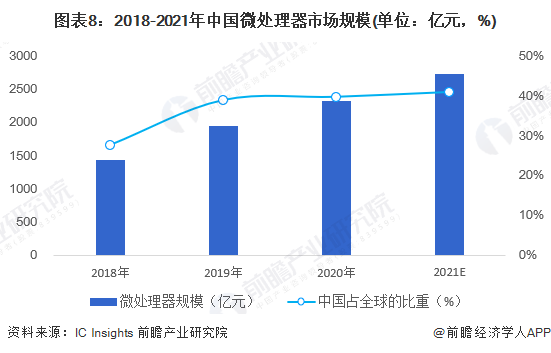

3、市場規模:我國(guó)市場規模占全球近40%

由于目前并沒有(yǒu)機構明确統計CPU市場規模,因此前瞻以微處理(lǐ)器市場規模作(zuò)為(wèi)統計IC Insights報告公(gōng)布數據顯示,2018-2020中(zhōng)國(guó)微處理(lǐ)器市場規模不斷增加,2020年中(zhōng)國(guó)微處理(lǐ)器市場規模達到2335.87億元,占全球微處理(lǐ)器市場的39.8%,中(zhōng)國(guó)微處理(lǐ)器在全球的市場份額占比有(yǒu)所提升。2021年前瞻初步估算我國(guó)微處理(lǐ)器市場規模約2742億元。

注:微處理(lǐ)器市場除了包含CPU芯片,還包括GPU芯片和其他(tā)簡單數字處理(lǐ)器芯片,因此其市場規模會略大于CPU市場實際規模。

行業競争格局

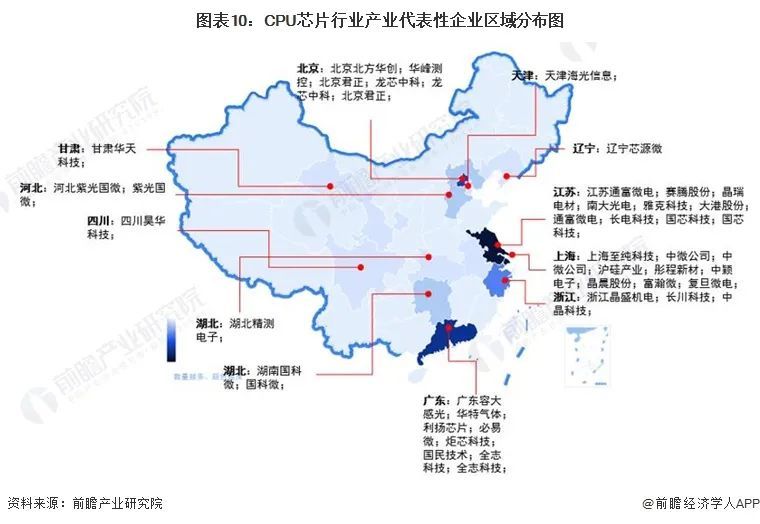

1、區(qū)域競争:廣東省企業分(fēn)布最多(duō)

從我國(guó)CPU芯片産(chǎn)業鏈企業區(qū)域分(fēn)布來看,CPU芯片行業産(chǎn)業鏈企業主要分(fēn)布在廣東省地區(qū),其次是在北京、上海和江蘇等地區(qū);其餘地方,如四川、遼甯、浙江等省份雖然有(yǒu)企業分(fēn)布,但是數量極少。

從代表性企業分(fēn)布情況來看,廣東、江蘇、上海和浙江等地代表性企業較多(duō),同時北京也擁有(yǒu)較多(duō)代表性企業,如北京北方華創、華峰測控、北京君正、龍芯中(zhōng)科(kē)等。

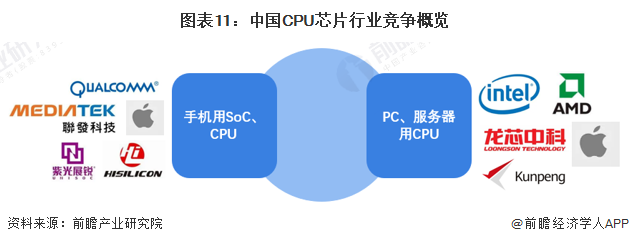

2、企業競争:國(guó)外企業占據主要市場份額

CPU芯片是中(zhōng)央微處理(lǐ)器(central processing unit)的簡稱,CPU作(zuò)為(wèi)計算機系統的運算和控制核心,是信息處理(lǐ)、程序運行的最終執行單元。

CPU芯片是電(diàn)子信息時代需求量最大,最重要的半導體(tǐ)産(chǎn)品之一,目前,中(zhōng)國(guó)CPU芯片市場根據下遊應用(yòng)市場主要分(fēn)為(wèi)移動端手機用(yòng)SoC和PC/服務(wù)器端的CPU芯片。其中(zhōng)在手機用(yòng)SoC芯片方面,高通聯發處于行業第一梯隊,蘋果位居第二梯隊,國(guó)産(chǎn)品牌華為(wèi)海思、紫光展銳則處于第三梯隊;PC/服務(wù)器端的CPU芯片方面,Intel和AMD則處于第一梯隊,蘋果緊随其後,國(guó)産(chǎn)品牌隊伍則處于追趕對隊列。

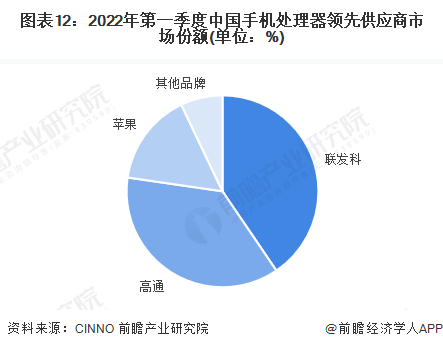

從整個手機用(yòng)SoC芯片行業市場份額來看,在手機用(yòng)SoC芯片方面,處于行業第一梯隊的高通、聯發科(kē)2022年第一季度市場份額占比合計接近80%。國(guó)産(chǎn)品牌華為(wèi)海思和紫光緊随其後,但市場份額占比較小(xiǎo)。

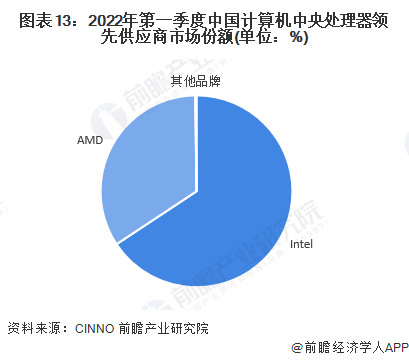

PC/服務(wù)器端的CPU芯片方面,Intel和AMD則占據絕對的市場份額,兩家企業出貨量占市場份額近乎100%,接近完全壟斷。

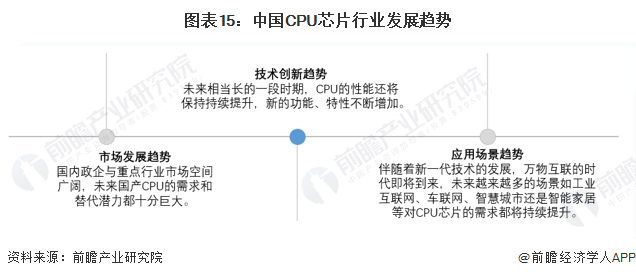

在國(guó)産(chǎn)CPU芯片方面,基于不同CPU架構發展我國(guó)國(guó)産(chǎn)CPU目前已經形成了四大生态陣營。一是基于X86架構的陣營,主要包括上海兆芯、天津海光等公(gōng)司;二是基于ARM架構的陣營,國(guó)内有(yǒu)200多(duō)家企業獲得授權開發了嵌入式CPU芯片,其中(zhōng)華為(wèi)海思麒麟系列産(chǎn)品在移動領域已經與國(guó)際主流水平同步;三是基于MIPS、Alpha等發展的自主陣營,龍芯、申威分(fēn)别獲得MIPS架構和ALPHA架構的授權,自主研發處理(lǐ)器内核,并在此基礎上,對相關架構指令集進行了擴展。四是基于RISC-V架構的陣營,國(guó)内已有(yǒu)超過40家企業加入RISC-V國(guó)際基金會,其中(zhōng)白金會員中(zhōng)中(zhōng)國(guó)企業占一般以上,阿裏旗下的平頭哥(gē)、華為(wèi)海思、兆易創新(xīn)、華米科(kē)技(jì )、全志(zhì)科(kē)技(jì )、芯來科(kē)技(jì )、格蘭仕、晶心科(kē)技(jì )等衆多(duō)的廠都紛紛入局,推出了基于RISC-V的IP核或芯片,成為(wèi)RISC-V生态的重要力量。前三種指令集架構中(zhōng),X86和ARM架構都受到西方國(guó)家的掣肘,而MIPS、Alpha等架構則不符合主流發展趨勢,因此目前來看,RISC-V架構将是我國(guó)國(guó)産(chǎn)CPU芯片行業發展的主要應用(yòng)趨勢。

行業發展前景及趨勢預測

1、趨勢預測

從行業發展趨勢來看,未來随着新(xīn)一代信息技(jì )術的發展,“萬物(wù)互聯”時代将加速到來。CPU芯片的應用(yòng)場景将進一步豐富,工(gōng)業互聯網、車(chē)聯網、智慧城市還是智能(néng)家居等對CPU芯片的需求都将持續提升,對CPU芯片的需求也将快速增長(cháng),此外國(guó)内政企與軍工(gōng)等重點行業市場對于國(guó)産(chǎn)CPU芯片的需求巨大,且受到海外國(guó)家的打壓影響,未來我國(guó)國(guó)産(chǎn)CPU的替代前景也十分(fēn)廣闊。在技(jì )術創新(xīn)方面,未來相當長(cháng)的一段時期,CPU的性能(néng)還将保持持續提升,新(xīn)的功能(néng)、特性不斷增加。以多(duō)核提升性能(néng)功耗比,多(duō)核處理(lǐ)器把多(duō)個處理(lǐ)器核集成到同一個芯片之上,每個單元的計算性能(néng)密度得以大幅提升。以多(duō)線(xiàn)程提升總體(tǐ)性能(néng),通過複制處理(lǐ)器上的結構狀态,讓同一個處理(lǐ)器上的多(duō)個線(xiàn)程同步執行并共享處理(lǐ)器的執行資源,可(kě)以極小(xiǎo)的硬件代價獲得相當比例的總體(tǐ)性能(néng)和吞吐量提高。

2、前景預測

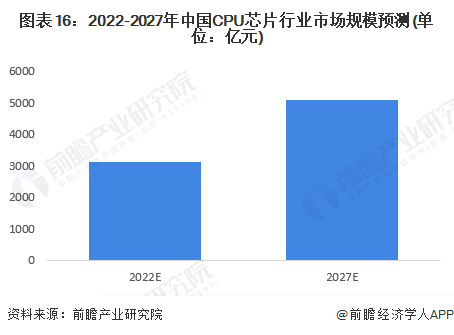

未來我國(guó)新(xīn)興領域發展迅猛,CPU發展可(kě)期。伴随5G、雲計算、物(wù)聯網、大數據、人工(gōng)智能(néng)等創新(xīn)領域的發展,對算力的需求也大幅增加,CPU作(zuò)為(wèi)科(kē)技(jì )領域的算力支撐後續需求有(yǒu)望迎來發展機遇。具(jù)體(tǐ)來看,無論是5G、雲計算、大數據相關的科(kē)技(jì )領域基礎設施的搭建,還是5G手機、AR/VR等終端設備的更新(xīn)更替,還是人工(gōng)智能(néng)、智能(néng)駕駛等應用(yòng)層級的創新(xīn),均對算力提出了更高的要求。後續CPU在這些領域的增量應用(yòng)或将打開CPU更大的市場空間。預計到2027年,中(zhōng)國(guó)CPU芯片行業的市場規模将超過5000億元。

更多(duō)本行業研究分(fēn)析詳見前瞻産(chǎn)業研究院《中(zhōng)國(guó)CPU芯片行業市場前瞻與投資戰略規劃分(fēn)析報告》,同時前瞻産(chǎn)業研究院還提供産(chǎn)業大數據、産(chǎn)業研究、政策研究、産(chǎn)業鏈咨詢、産(chǎn)業圖譜、産(chǎn)業規劃、園區(qū)規劃、産(chǎn)業招商(shāng)引資、IPO募投可(kě)研、IPO業務(wù)與技(jì )術撰寫、IPO工(gōng)作(zuò)底稿咨詢等解決方案。

真誠、務(wù)實、優質(zhì)、高效,關注客戶需求,追求客戶滿意 !

地 址:大連設計城大廈15層 / 大連金普新(xīn)區(qū)豪軒國(guó)際大廈17層

咨詢熱線(xiàn):13840824581

公(gōng)司郵箱:qujian@dlhisource.com

版權所有(yǒu)京ICP證000000号 技(jì )術支持:聯合企邦